최근 LG이노텍이 시장 예상을 뛰어넘는 역대급 어닝

서프라이즈와 AI 반도체 기판이라는 강력한 신성장 동력을

확보하며 투자자들의 뜨거운 관심을 받고 있습니다.

'지금이라도 매수해야 할까' 고민 중이신 분들을 위해,

핵심 호재와 증권사 목표주가까지 알아보겠습니다.

<목차>

1. 1분기 깜짝 실적 분석

2. AI 기판 쇼티지 호재

3. 리스크와 주의할 점

4. 증권사별 목표주가

1. 1분기 깜짝 실적 분석

① 영업이익 136% 폭증

LG이노텍의 이번 1분기 성적표는 그야말로 '대박'이었습니다.

매출액 5조 5,348억 원, 영업이익은 2,953억 원을 기록했는데요.

이는 전년 동기 대비 매출은 11.1% 증가한 수치이며,

영업이익은 무려 136%나 폭증한 수치입니다.

증권가 예상치(컨센서스)였던 2,191억 원을 35% 이상 훌쩍

뛰어넘는 어닝 서프라이즈입니다.

② 환율 효과와 흑자 전환

주력 사업인 광학솔루션 부문에서 주요 고객사의 프리미엄

스마트폰 수요가 견고하게 유지된 데다,

우호적인 고환율(달러 강세) 효과가 더해지며 마진이 크게

개선되었습니다.

여기에 그동안 만년 적자에 시달리며 발목을 잡았던

모빌리티솔루션(전장부품) 사업부까지 완전히 흑자로 돌아서며

전사 실적 턴어라운드를 견인했습니다.

2. AI 기판 쇼티지 호재

① 독점적 공급망 확보

과거 LG이노텍 주가의 아킬레스건은 특정 고객사에 대한

과도한 매출 의존도였습니다.

하지만 이제는 판도가 바뀌고 있습니다.

온디바이스 AI 시장의 폭발적인 성장과 함께 패키지솔루션

부문의 고부가 기판 사업이 새로운 핵심 성장축으로

급부상했기 때문입니다.

스마트폰과 인공지능 기기에 필수 탑재되는

SiP(시스템인패키지) 기판의 '쇼티지(공급 부족)' 현상이

본격화되고 있습니다.

② 고마진 사업의 성장

대만과 국내 경쟁사들이 대형 FC-BGA 증설에 집중하는

사이, LG이노텍은 모바일 하이엔드 SiP 기판 시장을 사실상

과점 공급하며 공장 가동률을 100%까지 끌어올렸습니다.

업계에서는 이 기판 사업의 영업이익률이 올해 하반기 20%를

크게 상회할 것으로 내다보고 있으며,

향후 인공위성 및 AI 휴머노이드 부품향 신규 매출까지

가파르게 늘어날 전망입니다.

3. 리스크와 주의할 점

① 높은 단일 매출 비중

장밋빛 전망 가득한 LG이노텍이지만, 매수 버튼을 누르기 전에

반드시 체크해야 할 리스크도 존재합니다.

광학솔루션 부문의 단일 고객사 의존도가 여전히 높기 때문에,

올해 하반기에 출시될 차세대 스마트폰의 흥행 여부와

글로벌 소비 심리 위축 여부에 따라 주가 변동성이 일시적으로

커질 수 있습니다.

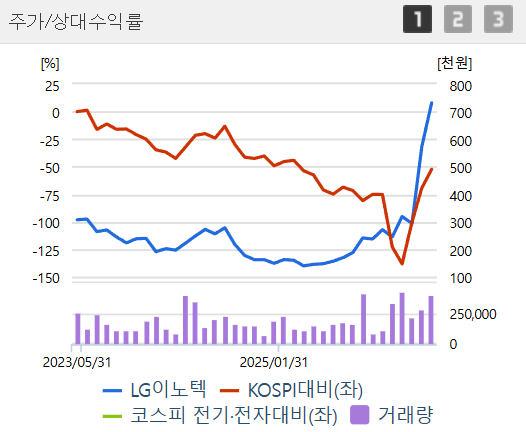

② 단기 급등 피로감

또한 최근 주가가 가파르게 상승하며 52주 신고가 영역에

진입한 만큼, 단기 차익 실현을 노린 매물이 쏟아지며 잠시

숨 고르기 장세가 펼쳐질 수 있습니다.

따라서 한 번에 모든 투자금을 태우는 공격적인 매수보다는,

시장 상황을 살피며 조정을 줄 때마다 모아가는 호흡 긴 투자

전략이 안전합니다.

4. 증권사별 목표주가

① 목표가 무더기 상향

실적 발표 직후 국내외 대형 증권사들은 일제히 LG이노텍의 목표주가를 무더기로 상향 조정하고 나섰습니다. 현재 증권가에서 제시하는 12개월 평균 목표주가는 약 63만 원에서 65만 원 선을 형성하고 있으며, 가장 공격적인 리포트를 낸 곳은 목표주가를 무려 100만 원까지 제시하기도 했습니다. ② 매력적인 밸류에이션 전문가들이 이토록 높은 목표가를 제시하는 근거는 명확합니다. 경쟁사인 삼성전기나 이수페타시스 등 타 IT 부품주들과 비교했을 때, 현재 LG이노텍의 주가수익비율(PER)은 20배 안팎으로 현저히 저평가되어 있다는 분석입니다. 압도적인 기술력을 바탕으로 한 기판 쇼티지 수혜와 하반기 신모델 카메라 부품의 단가(ASP) 상승이 예정되어 있어, 주가의 추가 상승 여력(업사이드)은 여전히 충분하다는 평가가 지배적입니다. ◈ 지금 매수해도 될까? LG이노텍은 단순 스마트폰 부품주를 넘어 'AI 반도체 및 고부가 기판 기업'으로 체질 개선에 성공하며 장기적인 매력을 높이고 있습니다. 다만 최근 단기 급등에 따른 피로감으로 언제든 숨 고르기 조정이 찾아올 수 있습니다. 따라서 지금 당장 무리하게 진입하기보다는, 주가가 밀리는 조정 구간을 활용해 비중을 철저히 분할하여 안전하게 접근하는 것이 현명합니다. 이렇듯 리스크를 관리하며 차분히 모아간다면, 올 하반기 신제품 출시 시점에 보다 안정적인 결과를 기대해 볼 수 있을 것입니다.

'금융경제' 카테고리의 다른 글

| 외국인이 SK 두산 한화 주식 집중매수한 이유 (0) | 2026.05.19 |

|---|---|

| ISA 만기 연금 전환 세액공제 300만원 더 받기 (0) | 2026.05.19 |

| 4050 조기 증여와 노후 준비 한 번에 잡는 법 (0) | 2026.05.17 |

| 고유가 피해지원금 2차 신청자격 금액 총정리 (0) | 2026.05.17 |

| 토스뱅크 생계비보호 통장 자격 한도 수수료 정리 (0) | 2026.05.16 |